「経営セーフティ共済」という制度があります。

すでに契約している方は多いと思いますが、簡単に整理しておきたいと思います。

経営セーフティ共済(中小企業倒産防止共済制度)とは

経営セーフティ共済とは

取引先事業者の倒産の影響を受けて、中小企業が連鎖倒産や経営難に陥ることを防止するための共済制度

とされていて、独立行政法人中小企業基盤整備機構機構(もともとは国の制度)が運営しているので、安心感もあります。

細かな条件、内容はいろいろありますが、ざっくり書きますと

・取引先が倒産した場合に

・「自分が拠出した掛金の10倍」と「回収が困難になった金額」のどちらか小さい方の金額を

・無利子で借りることができる

という制度です。

会社が継続していくために最後に必要なのは「利益」よりも「お金」です。

事業で利益が出ていても回収できずに「お金」が入ってこなければ、経営を続けることはできません。

経営セーフティ共済では、取引先の倒産によってお金が入ってこなくなったことによる連鎖倒産や経営悪化を防ぐため、お金を借りることができるというわけです。

経営セーフティ共済制度の概要

経営セーフティ共済制度の詳細については、中小企業基盤整備機構のサイトをご覧いただくのが一番良いと思います。

https://www.smrj.go.jp/kyosai/tkyosai/index.html

ここでは、概要だけ簡単に整理しておきます。

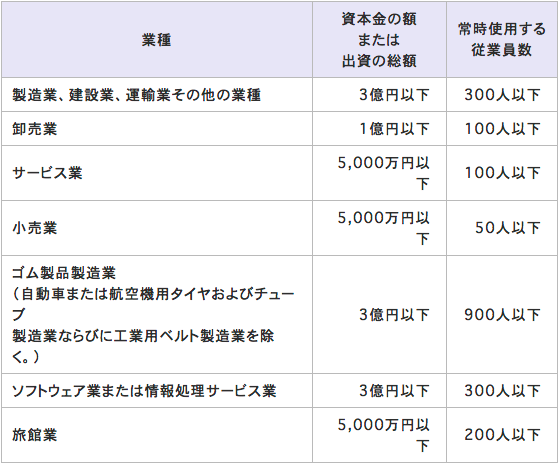

*制度への加入資格:1年以上事業を行っている中小企業や個人事業で次に該当するもの

(同機構サイトの表のスクリーンショット)

*掛金:月額5,000円〜20万円(5,000円単位)で総額800万円まで

*共済金の貸付限度:倒産による回収困難な債権額と掛金総額の10倍とのいずれか少ない額

(原則50万円〜8,000万円)

*返済期間:

貸付額5,000万円未満・・・5年

貸付額5,000万円以上6,500万円未満・・・6年

貸付額6,500万円以上8,000万円以下・・・7年

*利息:無利子(ただし貸付金額の1/10に相当する金額の掛金が取り崩されてしまう)

・・・800万円の掛金があって8,000万円を借りた場合、800万円の掛金の権利は消滅することになるので10%の利息と同じ。

この共済金の貸付金とは別に、一時貸付金の制度もあります。

利息がかかりますし借りられる金額も限られていますが、取引先の倒産がない場合でも利用することが可能です。

節税対策の1つ?

この経営セーフティ共済というのは、「節税に有効」ということでネットや書籍などで紹介されていることも多いです。

掛金が税金計算上の経費として認められるというのが理由の1つです。

取引先の倒産に備えつつ、経費にもなるというのは大きなメリットでしょう。

さらに1年以内の掛金を前納した場合、その全額を経費にすることも可能ですので、加入初年度にはこれもメリットになる可能性があります。

解約も可能〜できるときに始めておきましょう

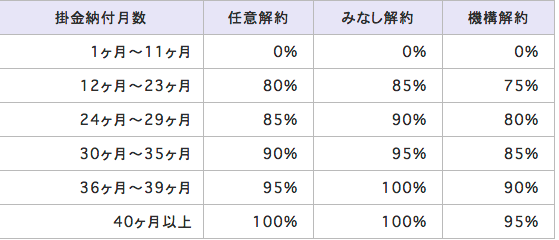

この経営セーフティ共済は、途中で解約することが可能です。

解約する場合、解約手当金を受け取ることができますが、40ヶ月以上納付していないと掛金の100%を受け取ることが出来ないため注意が必要です。

(同機構サイトの表のスクリーンショット)

逆に言えば、40ヶ月以上にわたって掛金を拠出することを前提とすれば

・取引先の倒産にそなえることができる。

・掛金は経費として処理できる。

・解約時に掛金の100%を受け取ることができる(受け取った利益に税金は課される)。

というメリットがあります。

業績や資金繰りが厳しいときには、追加でこのような制度に加入するのはややハードルが高いかもしれませんが、資金繰り上、特に問題がないのであれば、できるときに始めておく価値はあるのではないでしょうか。

【編集後記】

今回の台風でもかなり多くの被害がでたようです。

生命の危険とは次元が違うものの、河川敷にあるゴルフ場もかなりダメージがあったようで、経営的にはかなり大変なのではないかなと。

真偽のほどは分かりませんが、次の週末にまたもや台風が近づいてくる可能性もあるようで。もうやめてほしいですね。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

カゴメ グリーンスムージーMix