ゴルフ場でプレーした場合には、ゴルフ場利用税が課されます。

接待ゴルフなど、プレー代を会社の経費として処理する場合、消費税の取り扱いには注意が必要です。

ゴルフ場でプレーする場合に課されるゴルフ場利用税

ゴルフ場利用税とは、ゴルフ場の利用者が負担すべき税金で、精算時にゴルフ場が一旦預かって都道府県に納付しているものです。

ゴルフ場によって税金の額に差はありますが、原則としてすべての利用者に課されるものです(70歳以上の方など、課税されないケースもあります)。

あまり意識したことがないという方も、領収書を見てみると「ゴルフ場利用税」と印字されているものが多いのではないでしょうか。

消費税について注意すべきこと

接待ゴルフとしてプレー代を会社が負担する場合、消費税の処理には注意が必要です。

税金であるゴルフ場利用税には消費税が課されないのが原則だからです。

間違えやすい処理

{kind=link}

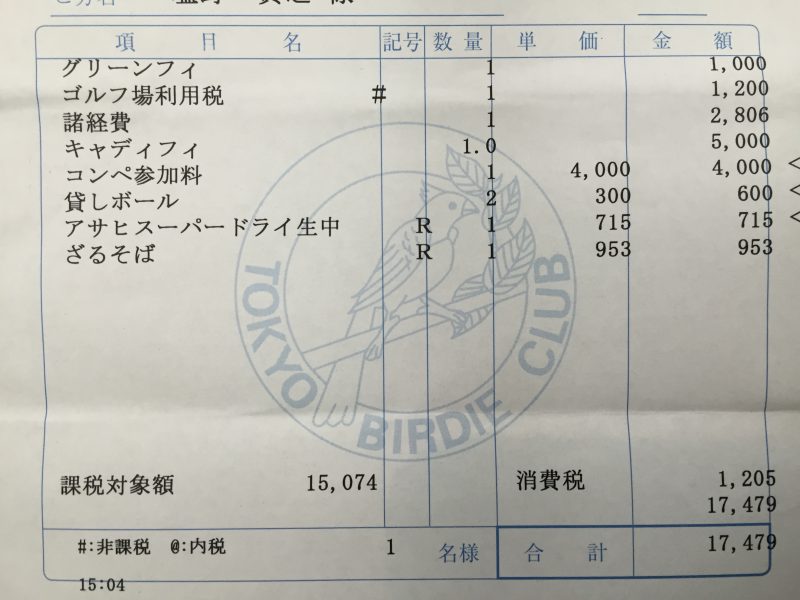

消費税込みの総額が17,479円というこの費用を会社が負担する(交際費)とします。

その場合に間違えてしまいがちな処理は、会計ソフトに

交際費 (消費税の課税対象、税込金額) 17,479円

と入力してしまうことです。

こうすると自動計算で次のように計算されることになります。

・消費税 1,294円

・交際費 16,185円

合計 17,479円

明細の中にある「消費税1,205円」と消費税額が異なっています。

差の原因は、ゴルフ場利用税を含めた総額を消費税の課税対象としてしまっていることです。

本来あるべき正しい処理

正しい処理をするためには、消費税が課されないゴルフ場利用税とその他の費用を分けて考えなければなりません。

・ゴルフ場利用税 1,200円

・ゴルフ場利用税以外の税抜金額 15,074円

・消費税(15,074円X8%=1,205円)

このような分け方が正しいということになります(明細の消費税額1,205円と一致します)。

つまり会計ソフトには次のように入力しなければいけません。

交際費 (消費税の課税対象、税込金額) 16,279円

交際費 (消費税の課税対象外/不課税) 1,200円

そうすると、次のような正しい金額が会計データとして作成されるということになるのです。

・消費税 1,205円

・交際費(課税対象) 15,074円

・交際費(課税対象外/不課税) 1,200円

合計 17,479円

処理を間違えた場合の差異金額はごくわずかです。

・消費税 +89円

・交際費 △89円

わずかではありますが、一応、間違いは間違いですから、きちんと対応しておいたほうが望ましいです。

正しい処理を行うためにすべきこと

正しい処理を行うためには、明細書(領収書)の中身をきちんと確認するしかありません。

ちなみに明細書の中でゴルフ場利用税の金額が明確になっていない場合には、総額を課税対象として処理することになっています(上で書いた間違えやすい処理の方法が正)。

単純に

「ゴルフのプレー代は消費税の課税対象だから総額で計上して終わり!」

とやってしまうと間違えてしまうことになりますので、注意が必要です。

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

【編集後記】

東京オリンピックでのゴルフの競技会場に関する話題が少し盛り上がってきました。

個人的にはパブリックである若洲ゴルフリンクスのほうが良いですが、今からひっくり返すのはなかなか厳しいかもしれませんね。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

最寄りの郵便局の駐車場

区役所の課税課