事業税という税金がありますが、一般的にはあまり馴染みがありません。

財務諸表でも法人税等の「等」に含まれてしまうこともあるような存在感ではありますが、事業を行っているなら、ざっくりとでも概要を知っておいても良いのではないでしょうか。

事業税の種類は2つ

事業税には2つの種類があります。

1つが法人事業税、もう1つが個人事業税です。

そして、事業税が課される対象は、文字通り「事業」であり、事業税とはそれぞれ次のように整理することができます。

・法人事業税:法人が行うすべての事業に課される税金

・個人事業税:個人が行う限定列挙された事業に課される税金

なお、個人事業税は限定列挙ですので、列挙されていない事業については事業税が課されません。

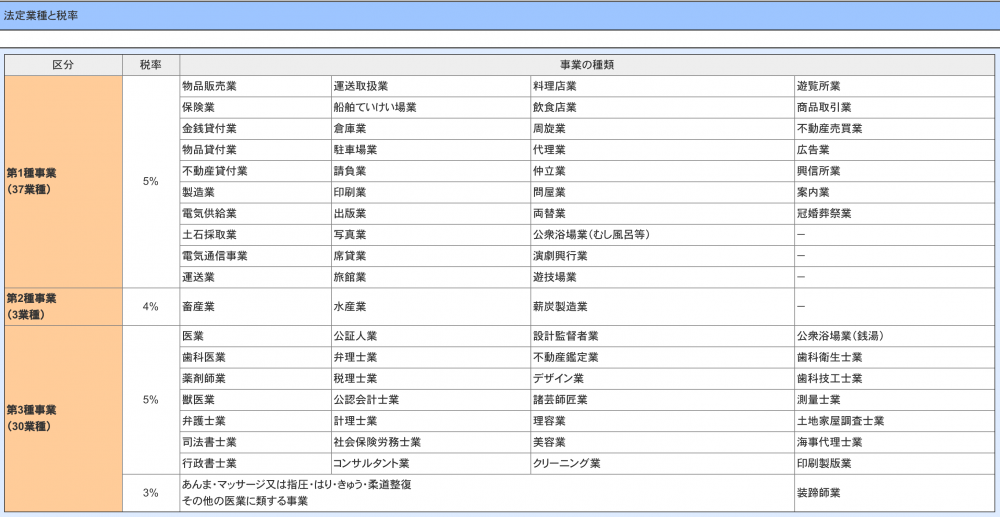

すべては挙げられませんので、事業税が課される代表的なもの、イメージしやすいものを挙げておきます。

・物品販売業

・不動産貸付業

・製造業

・運送業

・駐車場業

・料理店業

・飲食店業

・不動産売買業

・畜産業

・医業

・歯科医業

・弁護士業

・税理士業

・コンサルタント業

・理容業

などなど。

他にも知りたい場合には、東京都主税局のホームページのリンクを貼っておきますので、確認してみていただければ。

http://www.tax.metro.tokyo.jp/kazei/kojin_ji.html#kj_2

{kind=link}

事業税は都道府県に納付する税金

事業税というのは、都道府県に納付する税金です。

法人税や所得税などは国に納付する税金なので「国税」と呼ばれるのに対して、この事業税や住民税などのように地方(公共団体)に納付する税金は「地方税」と呼ばれています。

では、都道府県に納付するとして、どの都道府県に納付すれば良いか?ですが、

法人または個人の事務所がある都道府県

ということになっています(事務所の定義にもいろいろありますが今回は割愛します)。

もしも大きな会社など、複数の都道府県に事務所がある場合には、事務所があるそれぞれの都道府県に納付することになります(定められた一定の基準で、各都道府県に按分します)。

事業税が課されないのは?

法人の行うすべての事業が事業税の対象と書きましたが、例外的に課税されないものがあります。

*国や公共団体、その他公的な法人が行うすべての事業

*林業、鉱物の掘採事業、農事組合法人が行う農業

*公益法人などによる公益事業に関する所得など

公のものなど、政策的に定められている一定のものが非課税というイメージです。

ですので、それ以外の一般的な事業会社であれば、基本的に事業税が課されるということになります。

さいごに

今回はとりあえず

・事業税が課される事業

・事業税は都道府県に納付する税金

・事業税が課されない事業もある

という概要だけを確認しました。

事業税という響にはいまいちピンと来なくても、外形標準課税という言葉を聞いたことがあるという方は多いのではないかと思います。

そのあたりも含めて、具体的な事業税の計算方法や申告・納付などの手続きについては、また改めて整理したいと思います。

【編集後記】

甲子園が盛り上がっていて、埼玉県代表の花咲徳栄が決勝進出を決めました。

埼玉出身の高校生が頑張っているというよりも、埼玉にある高校の高校生が頑張っている(ベンチ入り18人中、埼玉出身は5人らしい)というのも、まあ今に始まったことではないのでしょうね。

ここまできたら頑張ってほしいです(相手の広陵高校を応援する人が多そうですね!?)。

【昨日の1日1新】

*「1日1新」とは→詳細はこちら

find関数